盛基資本在5月行情報告中表示,年初以來利率水平明顯下降,其中貸款利率從0.5%下調至1%,以及多項新政策支持復甦。 用公司債券和房地產來對抗多米諾骨牌。

然而,今年前 4 個月的信貸需求仍然非常疲軟(增長 2.75%),因為製造業和消費領域都增長緩慢,過去 5/6 個月的 PMI 跌破 50。因此,信貸只是在房地產投資和證券等對風險非常敏感的領域再次大幅上漲。

外資大量撤出

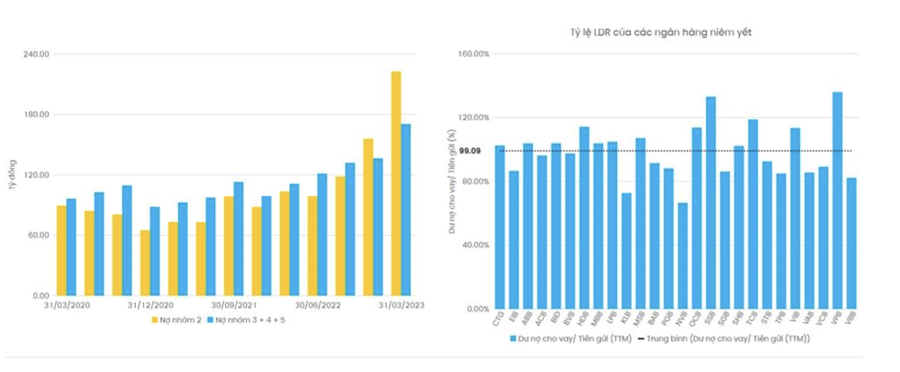

伴隨著經濟困難,銀行業一季度數據顯示,壞賬率尤其是壞賬率(第2類)正在急劇上升。 同時,大部分銀行存貸比仍處於高位,流動性並不充裕。 流動性和資產質量將繼續阻礙銀行業的增長,尤其是銀行業,並將在未來幾個季度影響整體經濟。

FiinPro統計顯示,2023年全市場盈利計劃可能下降3%,其中非金融板塊下降20.6%,拉動非金融板塊2023年末PE Forward至19.7-估值水平並不便宜。 與此同時,今年有望增長13.6%的銀行集團利潤將變得異常艱難。

在現金流方面,4 月份外國投資者在越南出售了 2.8 萬億股股票和超過 1.7 萬億債券。 鑑於越南的估值便宜,美元指數下跌,全球金融市場在央行的努力下趨於穩定,這是相當令人驚訝的。 一些被認為受益於中國反彈的市場,如香港、泰國和台灣,也在 4 月份獲利了結並下跌,這可能是原因。

另一方面,越南最近在利率管理方面與世界其他地區背道而馳,可能會對匯率造成壓力,使外國投資流動更加謹慎。 如果是這種情況,SBV 將繼續降低利率並採取與美聯儲和歐洲央行相反的行動這一事實可能會在不久的將來再次對外國資本流動產生負面影響。

接下來的幾個月很難獲得冠軍

2023 年 3 月,46 家公司宣布逾期支付債券利息和本金,估計價值約 120 萬億越南盾。 從二季度開始,到期債券規模將較一季度大幅增加,未來兩個季度總量約為153萬億。 其中,二季度,僅房地產集團就有近28萬億盾到期。

儘管政府和國家銀行已經建立了企業與投資者談判的機制,但如果沒有真正的現金流,資產市場將繼續承受投資者的壓力。 投資者需要改變他們的財務計劃:如果他們不必出售流動資產,就沒有錢投資。

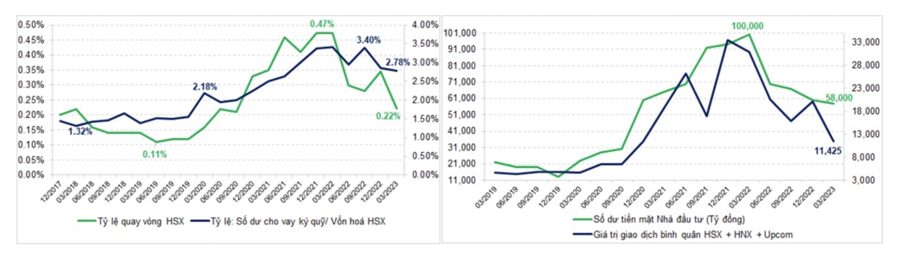

在過去的一年裡,投資者賬戶中的現金餘額減少了 40%(從 100 多萬億減少到 58 萬億左右),並導致交易量下降。 結果,保證金與市值的比率從 3.4% 下降到 2.78%,與國際慣例相比仍然偏高,而保證金與平均交易價值的比率接近歷史最高水平。

但是,現金餘額/平均交易價值也很高,這將構成抵押貸款釋放時的互惠購買力。 因此,抵押釋放(如果有的話)將發生在過度投機的股票或一組股東面臨釋放資產以償還未償債務的壓力的股票中。

展望未來,隨著債券到期壓力達到頂峰,許多房地產項目的本金和利息寬限期將結束,未來幾個月對企業、股市和投資者來說將特別困難。 另一方面,下半年美國和全球經濟衰退的風險可能對實體經濟和投資需求收縮產生更大的負面影響,使得外資流入可能會繼續大幅減少。

越南股市正在經歷企業利潤前景持續下滑、國內投資者現金流和近期外國投資者不斷撤出的困難時期。 貨幣政策和法律打壓體現了政府支持經濟的力度,是對市場的心理支撐。 但該政策的影響也有限,需要時間實施才能滲透到公司的經營業績中。

“在風險重重的大背景下,耐心等待、審慎評估、選擇機會,在最大的困難暴露出來的時候,會帶來收益,也會帶來巨大的機會,”創基資本強調。 .