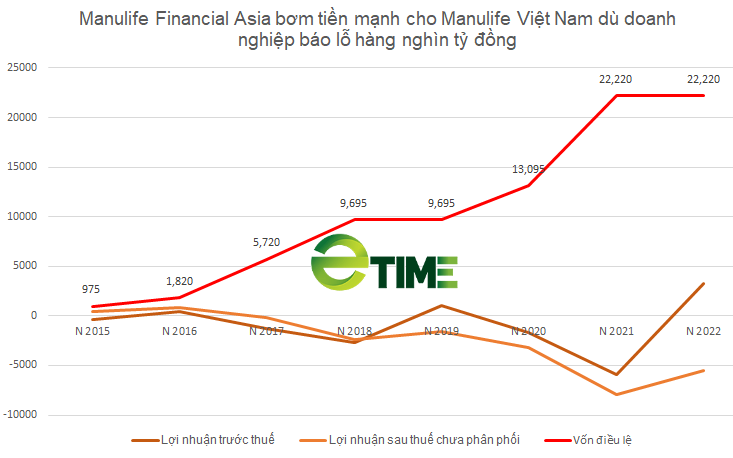

連續6年,雖然累計虧損仍居高不下,宏利金融亞洲卻源源不斷地向宏利越南注資。 越南宏利2021年註冊資本較2015年底增長22倍。

宏利金融亞洲不斷為宏利越南注資

2023年4月10日,宏利(越南)有限公司就宏利越南代理渠道銷售經理就 MVI Life(前身為 Aviva Vietnam)的客戶女演員 Ngoc Lan 發表的聲明發布了一份新聞稿。

在這份文件中,Manulife Vietnam 聲稱 Manulife Vietnam 沒有就 MVI Life 公司的客戶做出任何聲明或公告。 此外,Manulife Vietnam 未授權任何代表 Manulife Vietnam 的人士就此事發表意見。

“因此,個人陳述不代表公司的意見和價值觀,”宏利越南表示。

據了解,宏利越南於1999年在越南成立,是越南第一家100%外資人壽保險公司。 截至2022年12月31日,宏利越南股本為222.20億越南盾。 這一資本水平是截至 2021 年 9 月的記錄。宏利金融亞洲(香港)擁有宏利越南 100% 的股權。

經安永越南審計的越南宏利2022年單獨財務報表顯示,截至2022年12月31日,越南宏利累計虧損超過55.26億越南盾。 2015年至2022年的經營期間,宏利越南有5年虧損,宏利越南有3年盈利。 連續6年,儘管資產負債表上的累計虧損仍然居高不下,宏利越南的老闆卻源源不斷地向宏利越南注資。 宏利2021年股本較2015年底增長22倍。

資料來源:Manulife Vietnam 的單獨財務報表。

為什麼宏利金融亞洲公司報告虧損數十億越南盾,但仍在向宏利越南注入大量資金?

由於初始保險準備金,宏利越南利潤大幅波動

Manulife Vietnam 從 2016 年至今的單獨財務報表顯示,Manulife Vietnam 的保險業務收入每年都有強勁增長。 然而,收益波動與保險業務活動不符,因為費用來自“初始保險準備金”。 更具體地說,在2016年、2019年和2022年,由於與前幾年增加初始保險準備金相關的費用處於較低水平,或大幅下降,宏利錄得盈利。

條款被認為是公司的“贏家”。

資料來源:Manulife Vietnam 的單獨財務報表。

截至2022年12月31日,越南宏利的儲備金餘額為738.02億越南盾,約占公司總資產的70%。 其中近70%構成了分紅保險合同的基本準備金。

資料來源:Manulife Vietnam 的單獨財務報表。

據介紹,截至 2022 年底,宏利越南在年度人壽保險保費 (APE) 方面處於市場領先地位,為保險支付的福利高達 69.24 億越南盾。 管理的總資產達 90 萬億越南盾。 全國80家分支機構和近64,000名專業顧問團隊。

單獨的財務報表顯示,截至2022年12月31日,宏利越南的總資產接近1063.79億越南盾。 Manulife Vietnam 將總資產的近 60% 投資於政府債券、政府擔保債券、公司債券和地方政府債券。 然而,公司債券在短期資產類別中的份額大約超過1.5萬億越南盾,這是一個微不足道的比例。

資料來源:Manulife Vietnam 的單獨財務報表。

評級顯示,宏利越南政府債券和政府擔保債券的原始期限為10至15年,享受9.1%至15%/年的利率。 公司債券的原始期限為 2 至 5 年,受益於 6.64% 至 10.5%/年的利率。

Manulife Vietnam 總資產的大約 25% 分配給短期存款、銀行存款、現金和股權投資。

資料來源:Manulife Vietnam 的單獨財務報表。

總資產的 80% 分配給高利潤的金融產品,幫助宏利每年獲得 8500 億越南盾至近 43000 億越南盾的財務營業利潤。

資料來源:Manulife Vietnam 的單獨財務報表。

截至 2023 年 3 月,Manulife Vietnam 有一項潛在義務,由於無法扣除 2018-2022 年期間近 4 萬億越南盾的所得稅,這可能導致 Manulife Vietnam 產生額外費用。

具體而言,2018年7月6日至2018年8月8日,保監會對公司2017年度活動進行了專題檢查,根據2019年11月8日下發的第13491/BTC-QLBH號檢查結論,與代理活動相關的費用在公司稅中被視為不可扣除的費用,導致不可扣除的累積損失。 La Compagnie 應保險監管部門的要求對數據進行了調整,重新列報了 2019 年財務報表中的相應數據。

2022年,公司繼續尋求指導以澄清“代理人活動”。 公司還制定了一項行動計劃,以最小的影響響應保險監督管理機構的建議,同時提高公司的業績。 在當局做出最終回應之前,公司不會對 2018、2019、2020、2021 和 2022 財政年度進行某些類似的調整。如果回應對公司不利(即(這些費用不可扣除)),則2018年、2019年、2020年、2021年、2022年同一不可抵扣企業所得稅費用預計分別增加57727萬越盾、82784.7萬越盾、95895.1萬越盾、90792.1萬越盾、63734.2萬越盾。

.

“熱情的培根迷。驕傲的流行文化忍者。謙遜的分析師。電視愛好者。終生的旅行迷。”

_131654965.jpg)