貼現現金流法(第 3 期)

MDD 是一種相對簡單的估值方法,適合對多年來具有定期和穩定派息政策的緩慢增長公司進行估值。

股息折扣模型

當投資者購買股票時,他們期望獲得兩種類型的利潤流:股息現金流和套利現金流(低買高賣)。

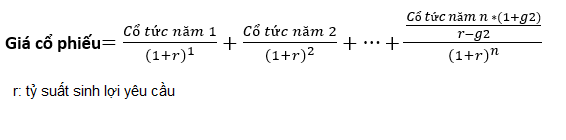

一步增長股息模型適用於處於穩定階段且股息增長率恆定且未來可持續的股票。 根據 Myrin Gordon 教授的公式,股票的內在價值將計算為:

可以看出,這是股息貼現模型的最簡單方法。 然而,實際上,正常的業務至少要經歷兩個階段。 兩階段模型適用於增長最初不穩定,然後在長期內恢復到穩定增長率的公司。

兩步模型公式:

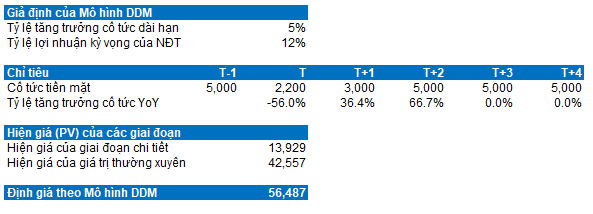

在下面的例子中,Tan Cang Freight Forwarding Agent JSC (管道: TCL)分2個階段進行評估(作者稱其為詳細階段和常規階段)。 假設投資者的預期收益率為12%,長期增長率為5%。 將未來現金股利折現至現值後,公司股票的公允價值 TCL 為 56,487 越南盾/股。

來源: Vietstock財務

在越南申請時的一些注意事項

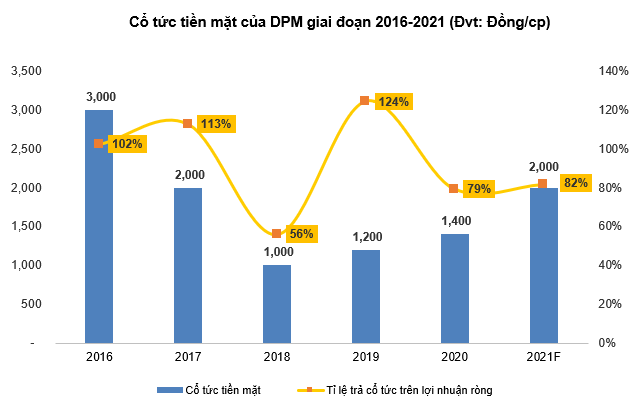

投資者應留意股息的歷史。 合適的公司 MDD 一般增長速度較慢,股息政策非常慷慨。 一個典型的例子是 PetroVietnam Fertilizer and Chemical Corporation – JSC (管道: DPM) 因為公司不需要投入太多資金來發展其活動。 這在公司的現金分紅政策中清晰可見。 在過去的 5 年裡, DPM 平均支付其淨利潤的 95% 以向投資者支付現金股息。

此外,公司股價波動不大,貝塔係數低,這也是偏愛安全的投資者的關注點。 在疫情仍無法預測的情況下,可以認為是理想的防禦性股票。

來源: Vietstock財務

什麼類型的公司通常支付相等的股息? 沒有太多爆炸性增長空間的成熟公司通常更有可能支付股息。 然而,作者意識到投資者可能會忽略另一個因素。

億萬富翁李兆基 來自香港的人曾提到,他喜歡投資有“靠山”的公司。 在國有企業被確定為龍頭的經濟體中,它們將獲得土地、生產資料、優惠政策等強有力的配套資源。 來自政府。

這導致了這樣一個事實,即這些企業在不景氣時期更難死亡,在繁榮時期更容易分崩離析。 這確保了李兆基投資的安全和盈利。 中石油、中國神華等典型協議就是明證。

李兆基——亞洲投資人的“教父”。 資料來源:日經亞洲評論

上市公司或國有公司也有非常穩定的股息政策。 可以提到的典型例子有 PetroVietnam Fertilizer and Chemical Corporation – JSC (管道: DPM), 越南汽車和農業機械公司 – JSC (UPCoM: VEA)… 這通常使它們非常適合 MDD. 為了能夠檢測到這個問題,投資者可以參考證券的公司簡介,以便更好地了解和更新。

業務分析部、Vietstock 諮詢部

兒子

“Incurable troublemaker. Explorer. Student. Professional alcohol expert. Internet geek.”